Специалисты компании Shanghai LEO в 2021 году по запросу Торгового представительства РФ в КНР делали исследование в области импорта угля. Исследование поможет российским компаниям понять, сколько угля импортировать, какой сейчас объем рынка и какая доля рынка освободится в контексте геополитических изменений.

Основные тезисы

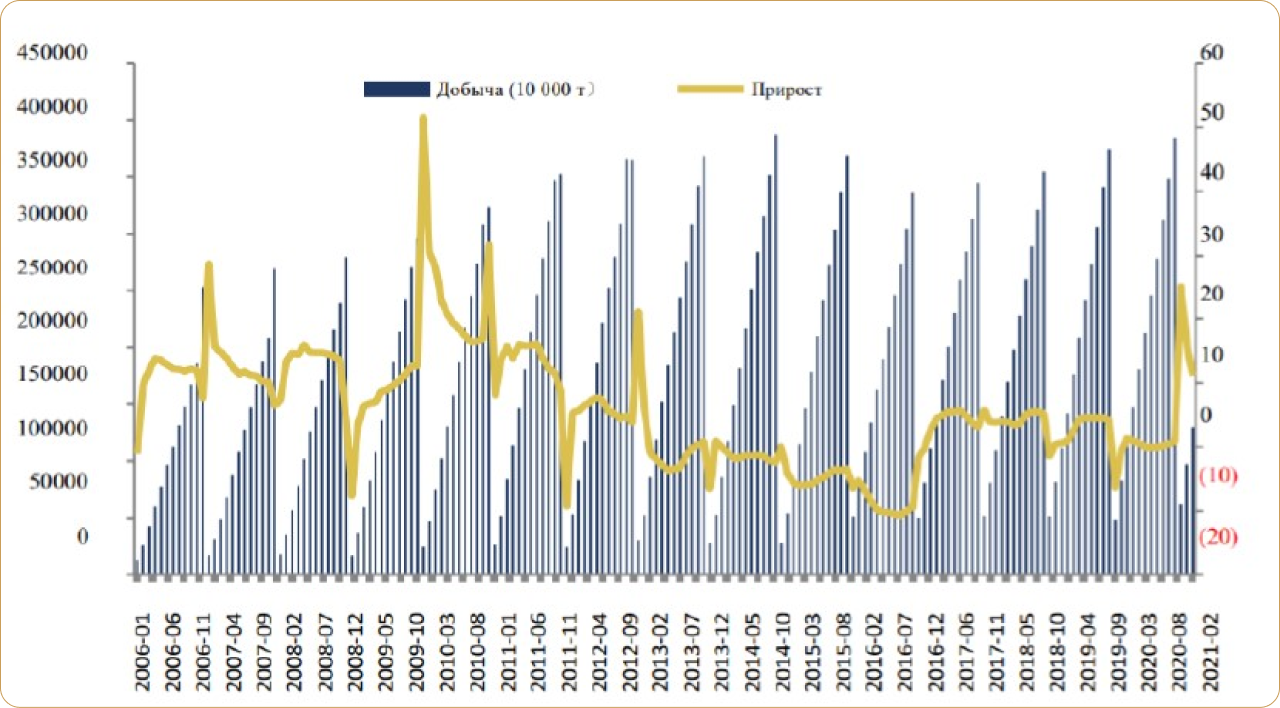

В период с января по апрель добыча угля увеличилась на 11,1% в годовом исчислении и снизилась на 1,8% в апреле

В апреле 2021 года объем добычи каменного угля в Китае составил 322 млн тонн, что на 1,8% меньше по сравнению с аналогичным периодом прошлого года и на 5,44% меньше по сравнению с объемом добычи в марте, когда объем достиг почти 100 млн тонн, что стало самым высоким показателем за тот же период с 2015 года. С января по апрель общий объем добычи каменного угля в Китае составил 1,294 млрд тонн, что на 11,1% больше, чем за аналогичный период прошлого года. Темпы роста сократились на 5% по сравнению с прошлым месяцем.

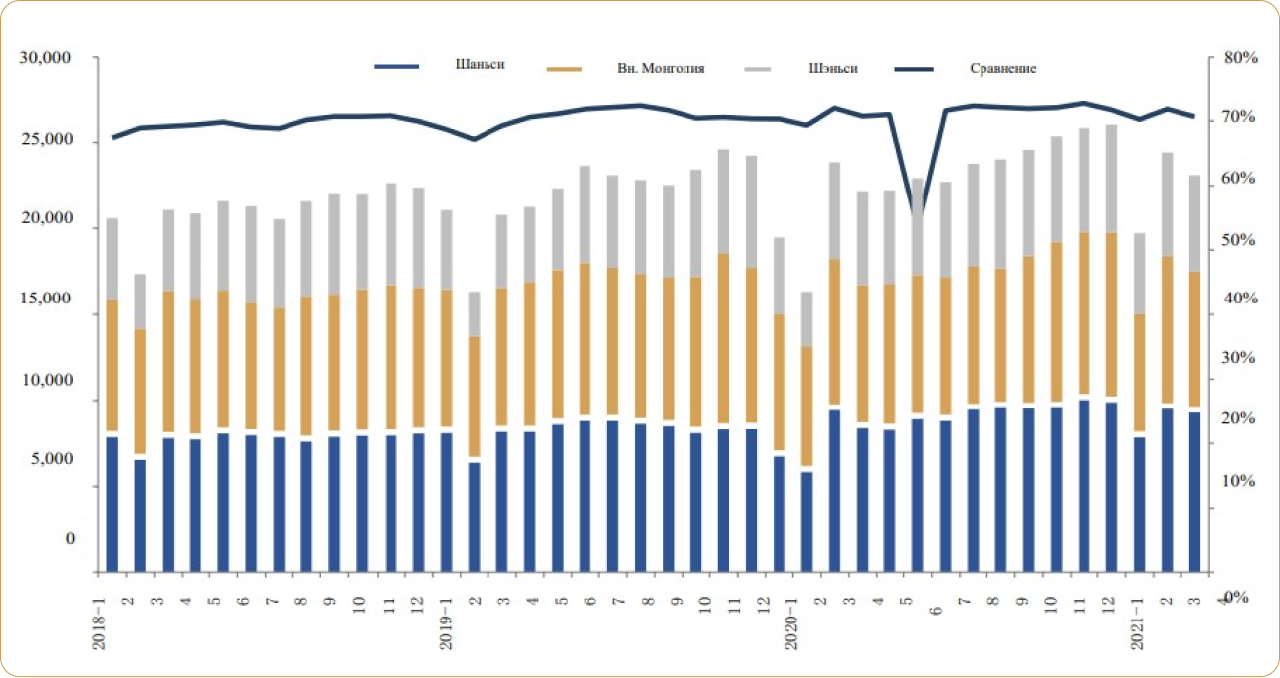

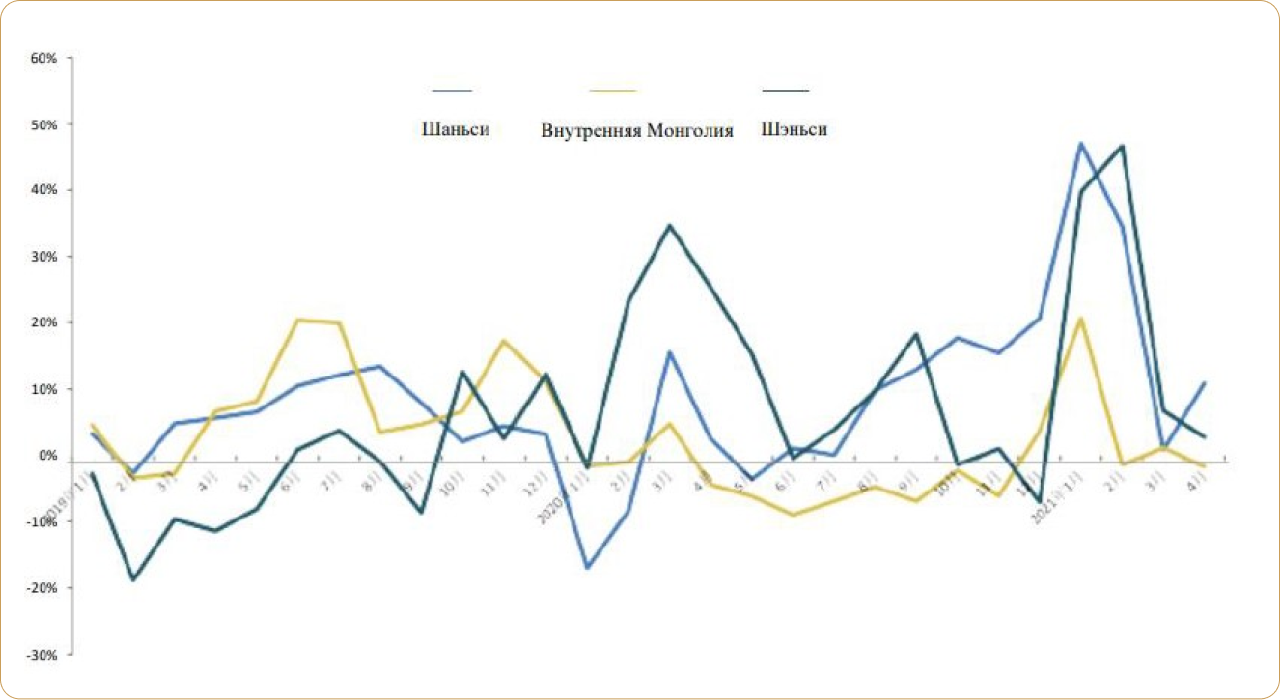

В апреле сократился месячный объем производства в провинции Шаньси и Внутренней Монголии

В связи с инспекционной программой безопасности и охраны окружающей среды объем добычи в трех основных производственных районах в апреле сократился по сравнению с предыдущим месяцем. По данным сети угольных рынков, объем месячной добычи угля в Шаньси, Внутренней Монголии и Шэньси в апреле составил 92,691 млн тонн, 78,769 млн тонн и 56 млн тонн соответственно, с изменением в годовом исчислении на 10,8%, −1,72% и −2,75% соответственно, а в месячном исчислении на −2,37%,−7,70% и −7,28% соответственно по сравнению с мартом.

В апреле на долю Шаньси, Шэньси и Внутренней Монголии приходилось 70,63% национального объема добычи угля, при этом в месячном исчислении снижение составило 1,46%. В январе-апреле общий объем добычи каменного угля Цзиньмен-Шэньси составил 365 млн тонн, 328 млн тонн и 226 млн тонн соответственно, с изменениями в годовом исчислении на 365 млн тонн, 328 млн тонн и 226 млн тонн соответственно (20,24%, 4,76% и 20,20%).

Спрос продолжает увеличиваться, показатели темпа роста замедляются

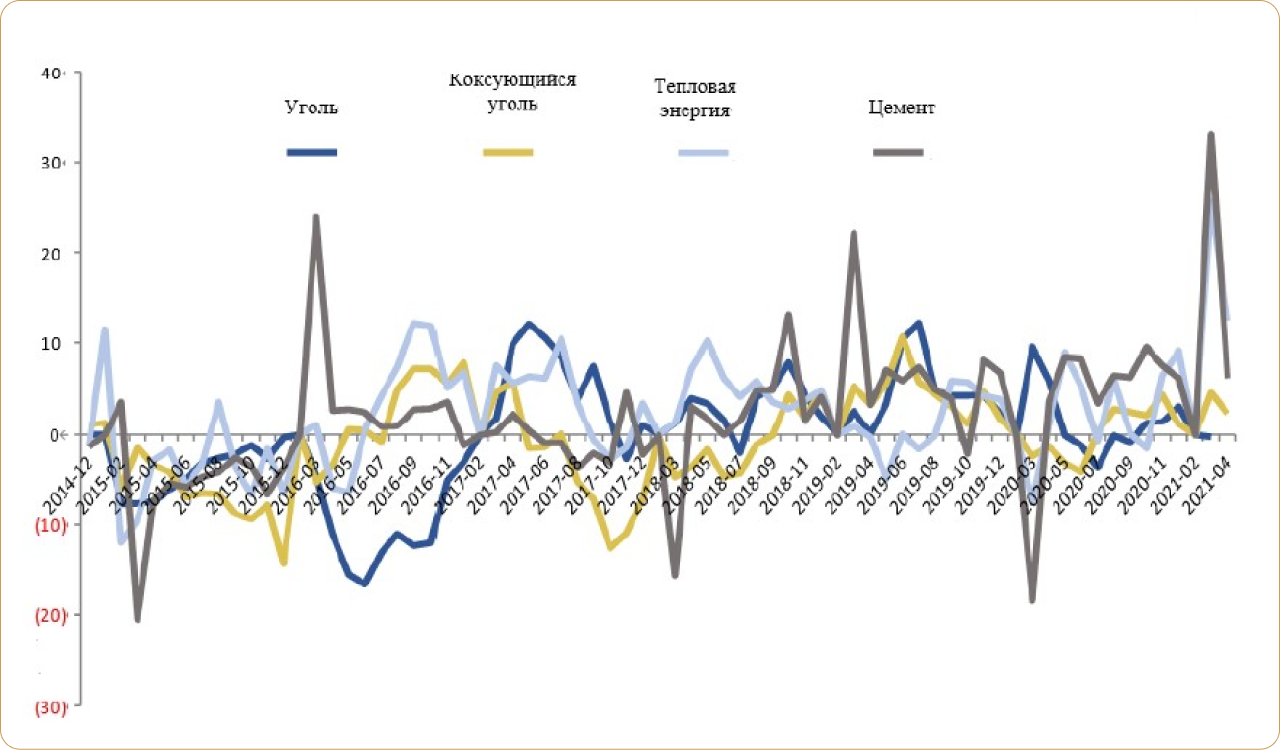

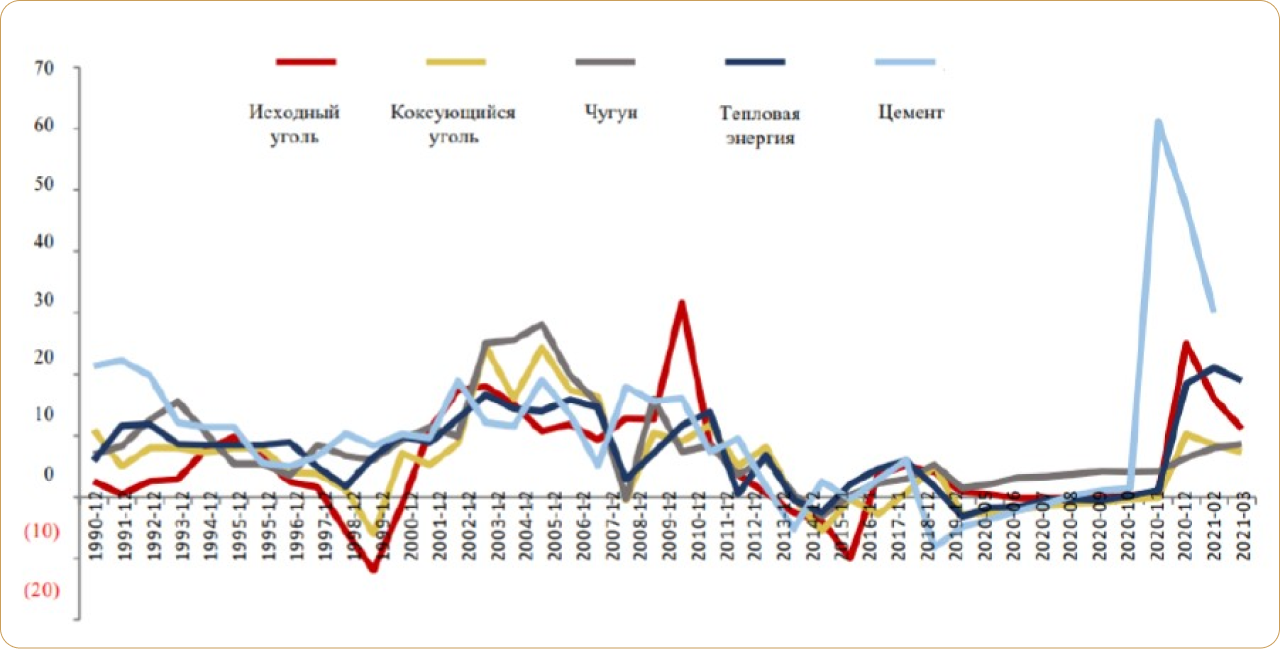

С января по апрель 2021 года темпы роста добычи и производства каменного, коксующегося угля, чугуна, теплоэнергии, цемента составили 11.0%, 7.4%, 8.7%, 19.9% и 30,1% соответственно. Темпы роста добычи угля превышают показатели для продуктов коксохимической промышленной цепочки, но остаются ниже показателей для тепловой энергии, цемента и т.д. Согласно месячным показателям, значение изменилось на −1.8%, 2.4%, 3.8%, 12.5% соответственно. Однако из-за контроля за нарушением правил безопасности и охраны окружающей среды темпы роста производства снижаются, противоречие между спросом и предложением увеличивается, что ускоряет рост цен.

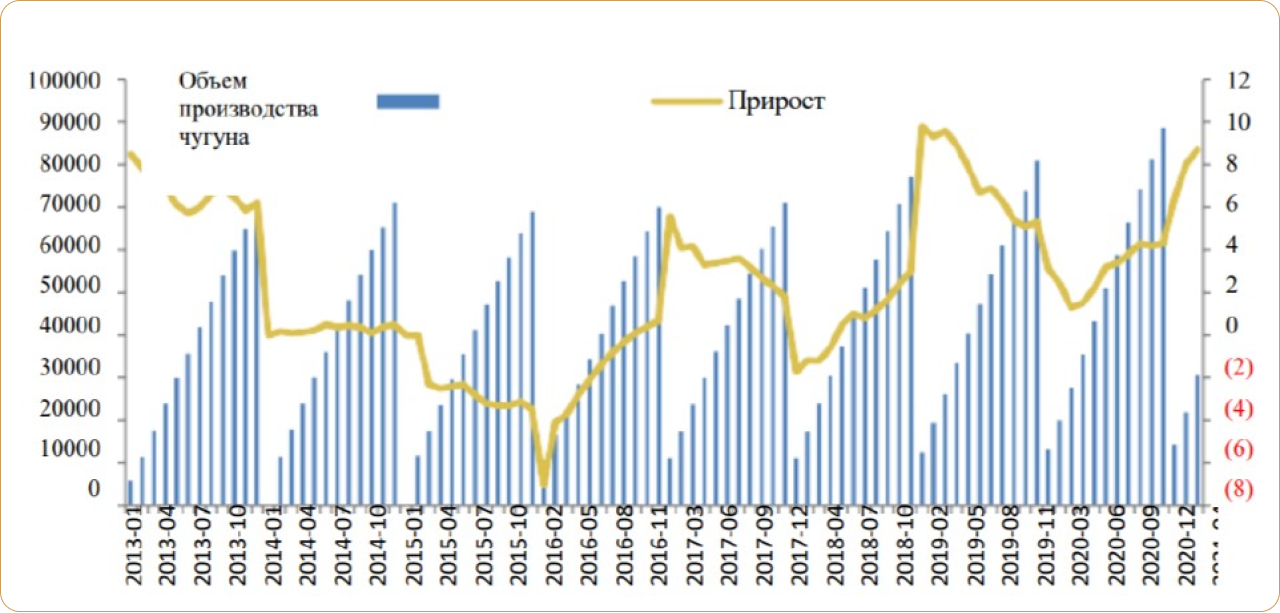

Производство коксующегося угля в Китае в апреле выросло в годовом исчислении, производство чугуна — в два раза в годовом исчислении

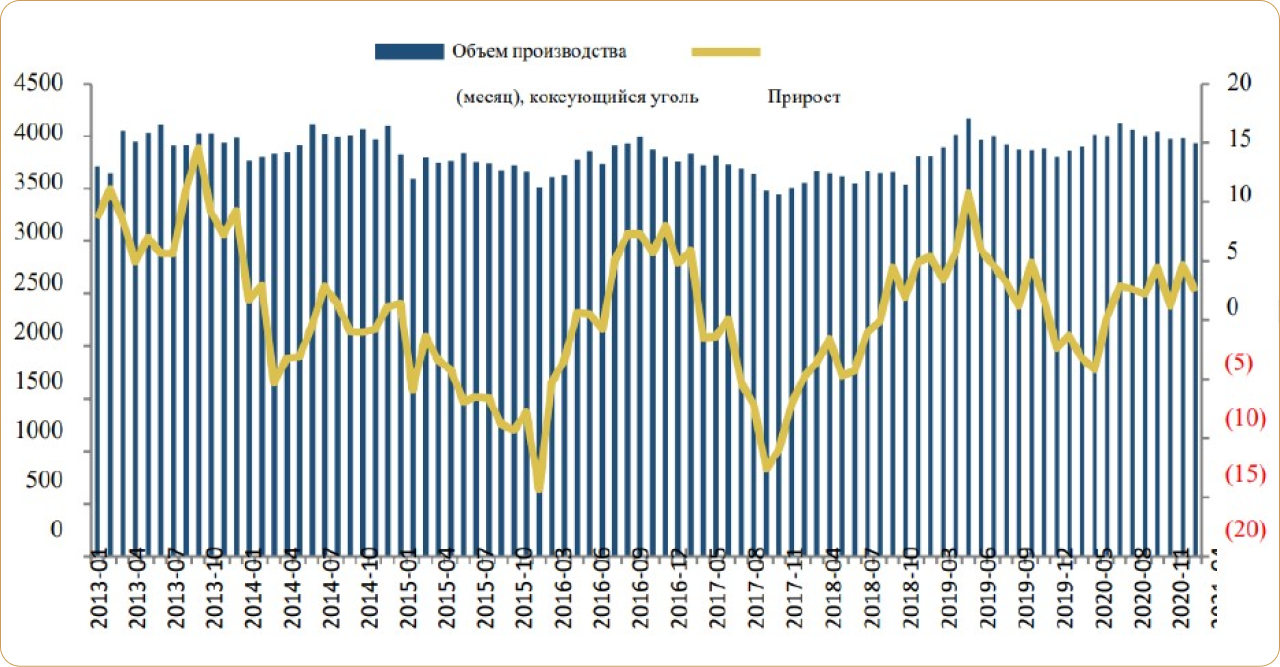

Объем производства коксующегося угля в апреле составил 39,34 млн тонн,

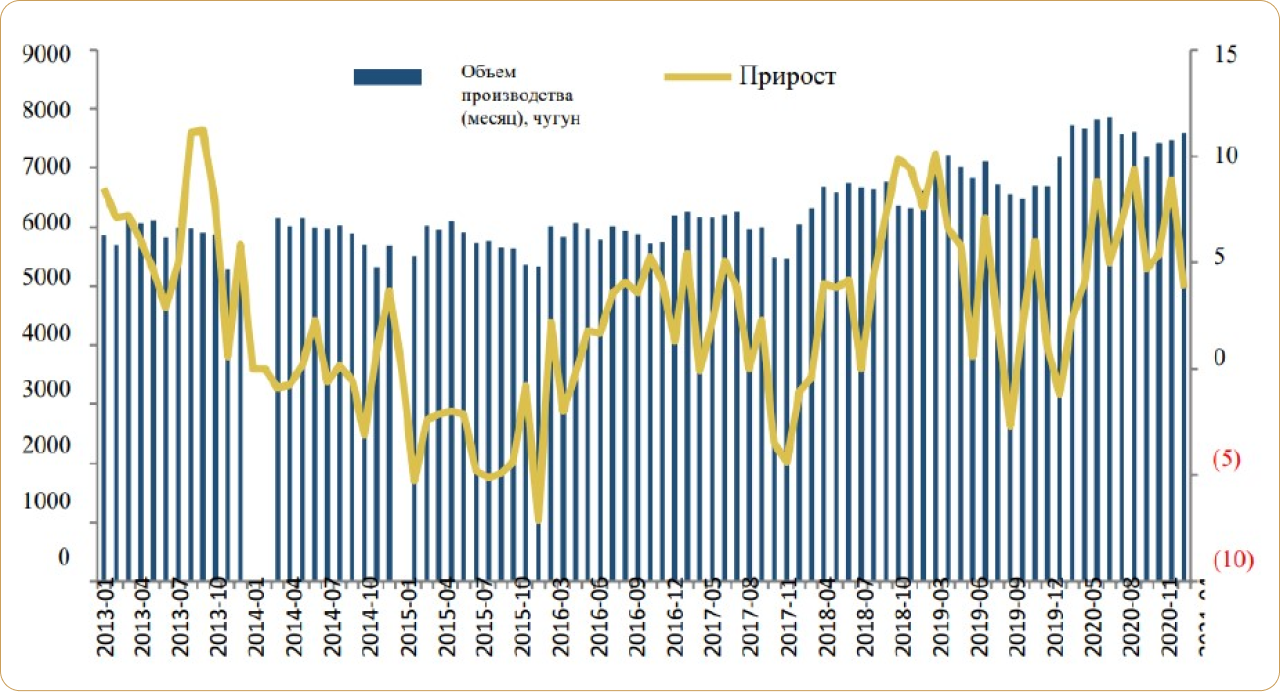

увеличившись на 2,4% в годовом исчислении и снизившись на 1,1% в месячном исчислении. Объем производства чугуна в апреле составил 75,97 млн тонн,

увеличившись на 3,8% в годовом исчислении и на 1,64% в месячном исчислении.

В 2021 году прекратился отрицательный рост объема производства коксующегося угля, наблюдавшийся в течение 10 прошедших месяцев, но производство замедлилось по причине остановки мощностей и экологической инспекции в конце квартала. С января по апрель суммарный объем производства коксующегося угля составил 159 млн тонн, увеличившись в годовом исчислении на 7,4%, темпы роста оказались на 1,2 % ниже,

чем в прошлом месяце; суммарный объем производства чугуна составил 307 млн тонн, увеличившись на 8,7% в годовом исчислении, темпы роста оказались на 0,7 % выше, чем в прошлом месяце.

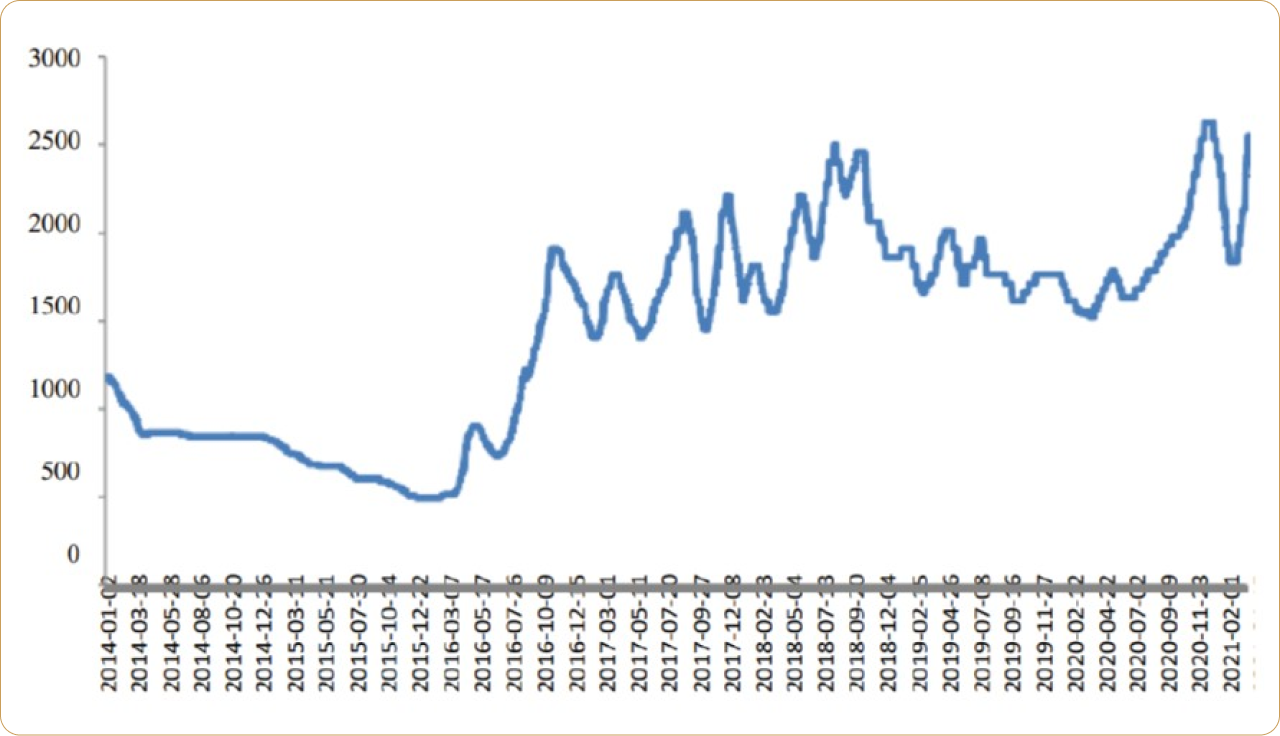

Цены на коксующийся уголь и сталь стремительно выросли в мае. Цена на уголь начала падать после достижения максимума в конце февраля 2021 года. С марта цена понижалась семь раз, цена продукта из различных районов производства опустилась до 700−800 юаней/т. В середине апреля было обозначено повышение цен восемь раз до 840−960 юаней. Рост цен на сталь продолжался до 10 мая, затем было замечено снижение. По состоянию на 17 мая цены на стержневую (арматурную) сталь, катанку, сталь горячей и холодной прокатки выросли на 13%−19% по сравнению с аналогичным периодом прошлого месяца.

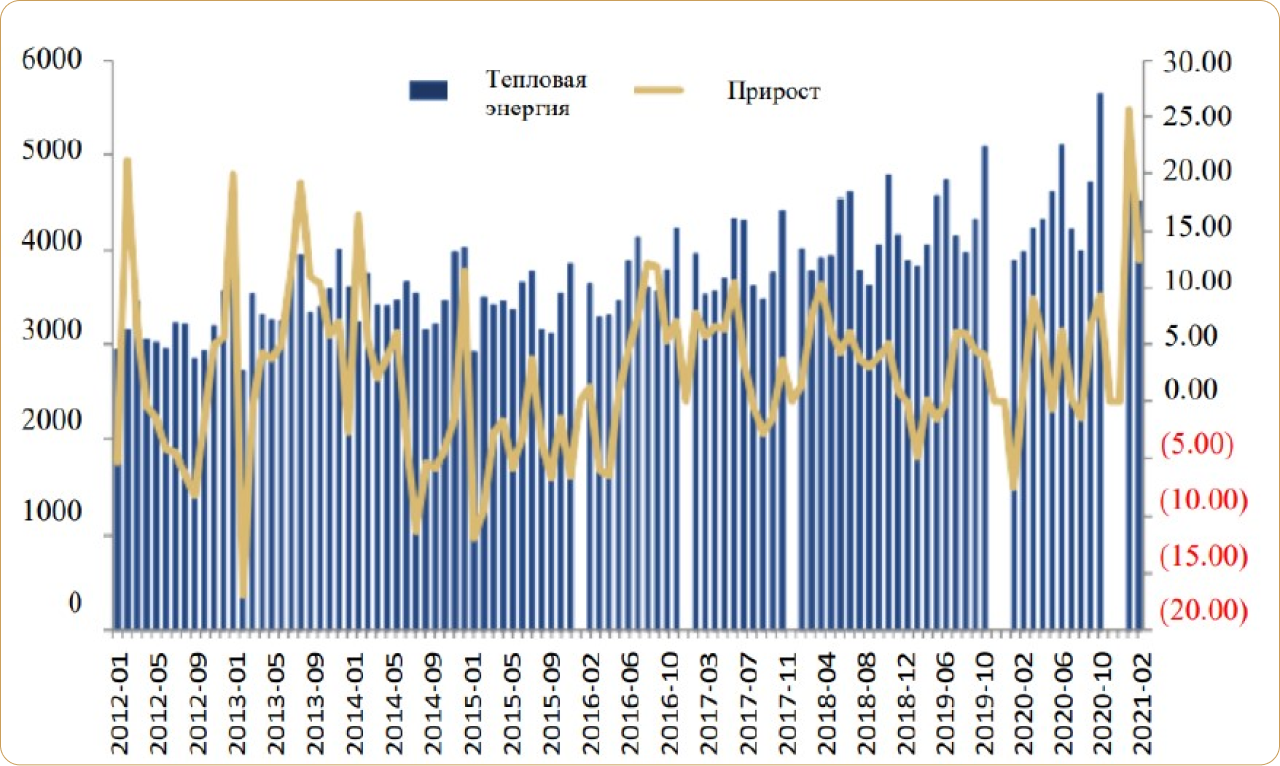

Выработка тепловой электроэнергии в апреле увеличилась на 25,7% в годовом исчислении

В апреле месячная выработка электроэнергии по всей стране составила 623 млрд кВт/ч, увеличившись на 11,0% в годовом исчислении, темпы роста снизились на 6% в сравнении с мартом. Выработка тепловой энергии составила 451,7 млрд кВт/ч, увеличившись на 12,5% в годовом исчислении, темпы роста снизились на 13 % в сравнении с мартом. Доля тепловой энергии составила 72,5% от объема всей произведенной электроэнергии в Китае, что на 2,78% меньше в месячном исчислении на 1,12 % выше, чем за аналогичный период прошлого года.

В период с января по апрель 2021 г. суммарный объем выработки электроэнергии в Китае составил 2527,6 млрд кВт/ч, что на 16,8% больше по сравнению с аналогичным периодом прошлого года. Суммарная выработка тепловой энергии составила 1890,1 млрд кВт/ч, что на 18,9% больше, чем в прошлом году.

В первой декаде мая темпы роста производства электроэнергии снижались в месячном исчислении. В первой декаде мая общая выработка электроэнергии составила 18,92 млрд кВт/ч, увеличившись на 9,43% в годовом исчислении и снизившись на 3,76% в месячном исчислении по сравнению с последней декадой апреля. Выработка тепловой энергии составила 135,3%, увеличившись на 6,96% в годовом исчислении и снизившись на 4,25% в месячном исчислении по сравнению с последней декадой апреля; тепловая энергия составила 71,51% от общего объема выработки электроэнергии.

В апреле 2021 года было отмечено сокращение импорта угля как в годовом, так и в месячном исчислении

В апреле 2021 года импорт угля составил 27,134 млн тонн, что на 29,78% меньше в годовом исчислении и на 20,48% меньше в месячном исчислении. С января по апрель общий объем импорта составил 91,084 млн тонн, что на 28,1% меньше по сравнению с аналогичным периодом прошлого года. Ограниительная политика относительно угля из Австралии не была ослаблена, коксующийся уголь Монголии получил влияние внутренней эпидемиальной обстановки, что снизило коэффициент прохождения таможенной очистки и привело к снижению импорта в годовом исчислении.

Из-за несвоевременного раскрытия данных об импорте различных видов угля в марте 2021 года можно сделать вывод, что импорт энергетического угля значительно вырос в месячном и годовом исчислении, в то время как объем импорта коксующегося угля вырос в месячном исчислении и снизился в годовом исчислении. В частности, объем импорта энергетического угля, коксующегося угля, антрацита и бурого угля в марте составил 9,012 млн тонн, 5,6342 млн тонн, 1,2526 млн тонн и 10,2686 млн тонн соответственно, с изменением на 80,66%,−6,82%, 107,60% и 7,82% по сравнению с аналогичным периодом прошлого года и изменением на 24,70%, 5,43%, 189,58% и 17,78% по сравнению с аналогичным периодом прошлого месяца.

Что касается стран-импортеров, объем угля из Канады увеличился на 111,22% в годовом исчислении и на 187,41% в месячном исчислении соответственно.

Данные показывают, что в феврале 2021 года Китай импортировал больше всего бурого угля, доля составила 42,3% от всего объема. Энергетический уголь занял второе место, (40,1%), после чего следует коксующийся уголь (15,5%). В феврале Китай импортировал 14,75 млн тонн угля из Индонезии, что на 7,0% выше в месячном исчислении, и 2,43 млн тонн российского угля, что на 24,8% меньше по сравнению с предыдущим месяцем.

В январе 2021 года экспорт каменного угля и бурого угля из Китая увеличился более чем на 20% в годовом исчислении

По данным Главного таможенного управления Китая, в 2020 году объем экспорта каменного угля и бурого угля из Китая достиг 3,19 млн тонн. По состоянию на январь 2021 года объем экспорта угля и бурого угля из Китая составил 350000 тонн, что на 21,6% выше в годовом исчислении.

В денежном эквиваленте суммарный объем экспорта каменного и бурого угля из Китая в 2020 году достиг 435761 тысячи долларов США (435,76 миллиона долларов США). По состоянию на январь 2021 года экспорт угля и бурого угля из Китая составил 47984000 долларов США (47,98 миллиона долларов США), что на 0,8% меньше по сравнению с аналогичным периодом прошлого года; средняя экспортная цена составляет 13709700 долларов США / 10000 тонн.

Ожидается, что цена на уголь продолжит оставаться высокой, терминальный спрос изменится

Спрос на энергетический уголь, возможно, будет расти: в начале мая темпы роста выработки электроэнергии снизились в годовом исчислении и немного снизились в месячном исчислении, однако все еще находятся на относительно высоком уровне.

Гуандун, Юньнань и другие провинции испытывают нехватку электроэнергии. Ожидается, что Цзянсу будет испытывать нехватку электроэнергии во время летнего пика, а запасы портов и электростанций в последние годы находятся на низком уровне.

Ожидается, что бифокальная активность сохранится. С середины апреля цена на коксующийся уголь повышалась 8 раз. В настоящее время сталелитейные заводы работают интенсивно, запасы коксующегося угля находятся на низком уровне. В условиях спроса на пополнение запасов цена может оставаться высокой в краткосрочной перспективе. Инспекция по безопасности и охране окружающей среды временно ослабила влияние, но мощности по производству коксующегося угля не были полностью восстановлены. Пострадавшие от эпидемии запасы угля в Монголии ограничены, а цены на коксующийся уголь продолжают оставаться высокими.

Ключевые выводы по объемам добычи, импорта и экспорта угля в Китае

В апреле 2021 года объем добычи каменного угля в Китае составил 322 млн тонн, что на 1,8% меньше по сравнению с аналогичным периодом прошлого года и на 5,44% меньше по сравнению с предыдущим месяцем. В связи с инспекционной программой безопасности и охраны окружающей среды месячный объем производства в Шаньси, Внутренней Монголии и Шэньси снизился на 2,37%, 7,70%, 7,28% соответственно. С января по апрель суммарный объем добычи каменного угля в Китае составил 1,294 млрд тонн, увеличившись на 11,1% в годовом исчислении, однако темпы роста оказались на 5% ниже, чем в прошлом месяце, что превышает показатели для коксующегося угля и чугуна, но не достигает уровня показателей для тепловой энергии и цемента.

Объемы импорта угля сократились. С января по февраль 2021 года в Китай было импортировано 41,13 млн тонн угля, что на 39,5% меньше, чем в прошлом году. Общая стоимость импортированного угля составила 2618 миллионов долларов США, что на 47,7% меньше по сравнению с аналогичным периодом прошлого года. В апреле объемы импорта составили 27,134 млн тонн, снизившись в годовом исчислении на 29,78%, а в месячном исчислении на 20,48%. С января по апрель общий объем импорта составил 91,084 млн тонн, что на 28,1% меньше по сравнению с аналогичным периодом прошлого года.

Объемы экспорта угля увеличились. С января по февраль 2021 года объем экспорта угля из Китая составил 610 000 тонн, увеличившись в годовом исчислении на 21,4%. Общая стоимость экспортированного угля составила 80,29 миллиона долларов США, что на 1,4% больше показателей прошлого года. Согласно заявлению Национальной комиссии по развитию и реформам, необходимо организовать добычу угля в шахтах в соответствии с максимальной добычей в зимний период. Если объемы добычи будут аналогичны показателям за период с конца декабря 2020 года по январь 2021 года и составят 350 миллионов тонн, рост спроса может быть удовлетворен. В планах государства обозначается увеличение импорта угля и сокращение экспорта для удовлетворения рыночного спроса.

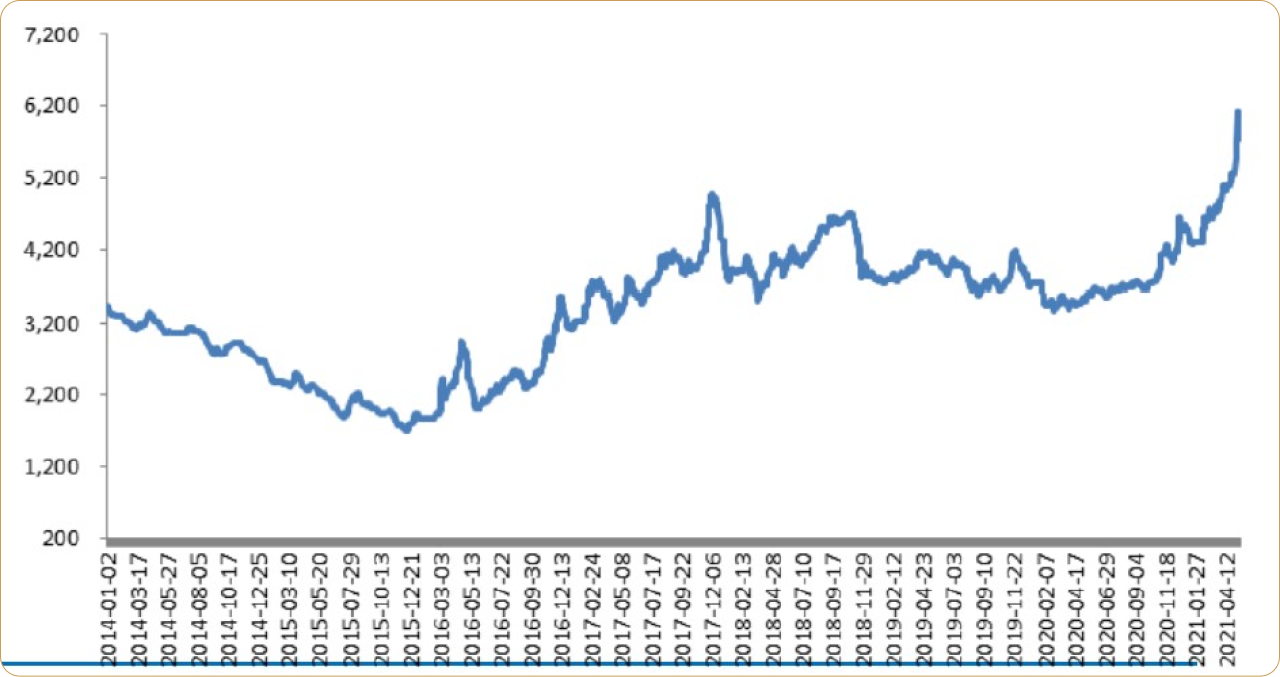

Общая торговая цена на уголь продолжает расти. 30 апреля цены на уголь 5500, 5000 и 4500 ккал в порту Циньхуандао составили 690, 618 и 549 юаней за тонну соответственно, что на 56, 51 и 47 юаней соответственно выше, чем 2 апреля.